Κρασί: Οι μεγαλύτεροι παίκτες στην ελληνική αγορά

Του Γιώργου Λαμπίρη

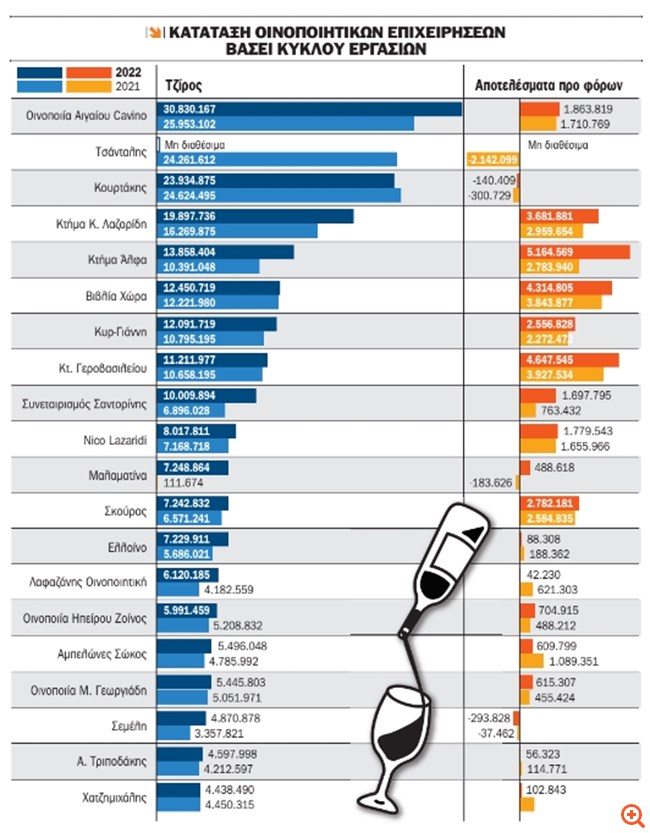

Πολυδιασπασμένος είναι ο κλάδος της ελληνικής οινοποιίας, με σημαντικό αριθμό επιχειρήσεων να δραστηριοποιούνται σε αυτόν και ταυτόχρονα αρκετές οινοποιίες να κινούνται περίπου σε ίδια επίπεδα κύκλου εργασιών μεταξύ τους. Πρώτος παίκτης στη συγκεκριμένη αγορά είναι η Οινοποιία-Ποτοποιία Αιγίου (Cavino), η οποία κατάφερε τα τελευταία τρία χρόνια να υπερβεί τους μέχρι πρότινος δύο πρωταγωνιστές, που ήταν η Τσάνταλης και τα Ελληνικά Κελλάρια Οίνων – Κουρτάκης. Χαρακτηριστικό είναι το γεγονός ότι η Cavino το 2022 είχε κύκλο εργασιών 30,83 εκατ. ευρώ, από 25,95 εκατ. ευρώ το 2021, ο Τσάνταλης δεν δημοσίευσε ισολογισμό για τη χρήση του 2022 ενώ έχει διακόψει τη λειτουργία του και το 2021 είχε κύκλο εργασιών 24,26 εκατ. ευρώ, και τα Ελληνικά Κελλάρια Οίνων – Κουρτάκης είχαν κύκλο εργασιών 23,93 εκατ. ευρώ, από 24,62 εκατ. ευρώ.

Σημειώνεται επίσης ότι η Οινοποιία Μαλαματίνα, που εξαγοράστηκε από τον όμιλο Μάντη, ενώ το 2021, που δεν είχε ολοκληρωθεί η εξαγορά της, ο κύκλος εργασιών της ήταν μόλις 111.674 ευρώ με ζημίες στα 183.626 ευρώ, το 2022, οπότε και είχε περιέλθει στον νέο της ιδιοκτήτη, τα δεδομένα ήταν εντελώς διαφορετικά, με τζίρο πάνω από 7 εκατ. ευρώ και κερδοφορία προ φόρων 488.618 ευρώ.

Η συνολική αποτιμώμενη εμπορική αξία 42 οινοποιείων, με δημοσιευμένα οικονομικά στοιχεία για κάθε χρήση της περιόδου 2017-2022, διαμορφώθηκε σε 307,5 εκατ. ευρώ το 2022, με μέσο ετήσιο ρυθμό μεταβολής (ΜΕΡΜ) 16,8% τη χρονική περίοδο 2019-2022.

1.600 οινοποιεία

Τα στοιχεία της εταιρείας ερευνών Stochasis δείχνουν ότι στον κλάδο δραστηριοποιούνται περίπου 1.600 οινοποιεία, τα οποία διακρίνονται σε:

– Μεγάλα: Ολιγάριθμες οινοποιητικές μονάδες με πλήρως αυτοματοποιημένα συστήματα σε όλα τα στάδια της παραγωγικής διαδικασίας και δυνατότητα παραγωγής μεγαλύτερη από 100.000 hl ετησίως.

– Μεσαία: Μονάδες με δυνατότητα παραγωγής από 30.000 έως 100.000 hl ετησίως.

– Μικρά: Οικογενειακές, συνήθως, επιχειρήσεις με περιορισμένη παραγωγική δυνατότητα (μικρότερη από 30.000 hl) και ιδιόκτητους αμπελώνες.

– Συνεταιρισμούς: Παράγουν και διακινούν κρασί, ως επί το πλείστον σε τοπικό επίπεδο.

Υψηλότερη δαπάνη

Η μέση μηνιαία δαπάνη για κρασί είναι κατά 2,25 ευρώ υψηλότερη στις αστικές περιοχές σε σχέση με τις αγροτικές, ενώ, αντίστοιχα, ο μέσος όρος μηνιαίων αγορών, σε ποσότητα, είναι υψηλότερος κατά 26,1 λίτρα. Σημειώνεται ότι ο μηνιαίος μέσος όρος αγορών κρασιού σε αξία για νοικοκυριά με 1 μέλος ήταν 5,3 ευρώ το 2022, με δύο μέλη ήταν 5,62 ευρώ, με 3 μέλη η αξία αγορών ήταν 12 ευρώ, με 4 μέλη στα 12,91 ευρώ και με 5 μέλη στα 9,07 ευρώ. Ο μέσος όρος μηνιαίως για όλα τα νοικοκυριά μεσοσταθμικά στην Ελλάδα για το 2022 ήταν 8,82 ευρώ.

Ο δείκτης τιμών καταναλωτή για το κρασί παρουσίασε αύξηση 3,7% το 2022 σε σχέση με το 2021, ενώ στο εννεάμηνο του 2023 εμφάνισε αύξηση 9,4% σε σχέση με το αντίστοιχο εννεάμηνο του 2022. Σημειώνεται ότι ο μέσος όρος μηνιαίων αγορών των νοικοκυριών για κρασί παρουσίασε αύξηση κατά 6,7% σε αξία, αλλά σημαντική μείωση κατά 12% σε όγκο το 2022 σε σχέση με το 2021. Σε σχέση με τις άλλες κατηγορίες ποτών, μόνο η μπίρα σημείωσε αύξηση σε όγκο.

Σημειώνεται ότι το 2022 το 14,1% των παραγόμενων οίνων σε ποσότητες διοχετεύτηκε σε εξαγωγές, υπερβαίνοντας το 2017, που ήταν η χρονιά με τις μεγαλύτερες ποσότητες εξαγωγών της δεκαετίας 2013-2022, με ποσοστό 13,6%.

Ακριβότερο το εισαγόμενο

Όπως προκύπτει από τα ίδια στοιχεία, το 2022, σε σχέση με το 2021, η μέση τιμή των εισαγωγών παρουσίασε αύξηση κατά 39,7%, φτάνοντας τα 4,01 ευρώ ανά κιλό, ενώ η μέση τιμή των εξαγωγών αυξήθηκε κατά 9,2%, καθώς ανήλθε στα 3,31 ευρώ ανά κιλό. Σημειώνεται ότι το 2022 ήταν η πρώτη χρονιά στην εξεταζόμενη δεκαετία όπου η μέση τιμή των εισαγωγών ήταν μεγαλύτερη από τη μέση τιμή των εξαγωγών.